Diga-me você já comprou algo porque “todo mundo tem”? Pode-se dizer que você é influenciado pelo meio para o consumo. Você de fato precisava do que adquiriu?

Dependendo do ano em que você nasceu, você pode ter ouvido esta frase de sua mãe “você não é todo mundo!”.

Sim, é preciso uma análise consciente para a decisão de consumo, mas nem sempre é possível dado nossa bagagem cultural, estrutura familiar, meio em que convivemos entre outros fatores.

Eu lhe pergunto, essas influências têm domínio sobre você?

Talvez sua resposta imediata seja que “não”. Vamos refletir a respeito, okay?

Para esta análise vamos nos basear no Caderno de Escolhas e Dinheiro (2018). Este Caderno apresenta um estudo sobre o comportamento dos brasileiros em relação ao dinheiro.

Apurou-se que esta relação é resultante de vários fatores e se destacam a perspectiva histórica, cultura, definições próprias de cada indivíduo, entre outros aspectos.

No que se refere as bagagens históricas, afirma-se que as decisões financeiras estão associadas ao passado econômico e social do Brasil. Quem viveu a época de hiperinflação? Nesta época consumir rapidamente era sinônimo de economizar dado a rápida desvalorização do dinheiro.

Num passado recente houve um período de hiperinflação no Brasil. Os preços eram remarcados pelos comerciantes, e a população para evitar os preços cada vez mais altos, adquiriam os produtos sempre que tinham recursos disponíveis. Quem guardasse dinheiro para o dia seguinte poderia não conseguir adquirir o bem ou serviço previsto pois, devido a inflação, o preço havia aumentado.

Mas afinal, o que é a inflação?

A inflação pode ser definida como um processo persistente de aumento generalizado dos preços da economia de um país. Pode-se dizer que a maior consequência é a redução ou perda do poder aquisitivo do dinheiro. Origina-se na discrepância entre a demanda e a oferta de bens e serviços. Dessa forma, quanto maior for a diferença, maior tende a ser o aumento dos preços e, assim, maiores serão os impactos no rendimento. No Brasil, o índice oficial da inflação é o IPCA – Índice de Preços ao Consumidor Amplo. É calculado mensalmente pelo IBGE – Instituto Brasileiro de Geografia e Estatística.

É sabido que a inflação deteriora o poder de compra do indivíduo. A hiperinflação, por sua vez, é quando a inflação está elevadíssima e fora de controle.

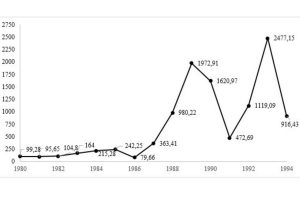

De acordo com Rossi (2018) no Brasil, a hiperinflação ocorreu nos anos 80 e início dos anos 90, quando a inflação chegou a superar os 80% ao mês. Ou seja, o mesmo produto chegava a mais que dobrar de preço de um mês para o outro. Dados da inflação mostram que entre 1980 e 1989, a inflação média no país foi de 233,5% ao ano. Na década seguinte, entre os anos de 1990 e 1999, a variação anual subiu para 499,2%.

Na Gráfico 1 pode-se observar os dados da inflação (valores em %) contemplando o período de 1980 a 1994.

Desse modo, não havia condições favoráveis para realização de um planejamento financeiro eficaz.

Adicionalmente, as mudanças de planos econômicos com alteração das moedas, influenciaram no modo como os indivíduos compreendem o dinheiro e consequentemente sua utilização.

É fato afirmar que a hiperinflação contribuiu de forma sistemática para o pensamento de curto prazo do brasileiro. O cenário mudou a partir de 1994 com o Plano Real, mas é desafiador superar um quadro de instabilidade. Assim, pode-se dizer que no passado não havia motivação para o brasileiro realizar um planejamento financeiro, pois devido as condições econômicas o planejamento dificilmente se concretizava devido a perda do poder aquisitivo.

Outro fator preponderante é a taxa de juros. No Brasil a taxa básica de juros é a Selic. Ela é definida pelo COPOM – Comitê de Política Monetária do Banco Central do Brasil a cada, aproximadamente, 45 dias.

Como esta taxa de juros é a básica é possível afirmar que ela influencia todas as outras do mercado. Se estiver alta, pode impactar na redução do consumo dado que, por exemplo, a taxa dos empréstimos tende a acompanhar este movimento. O mesmo pode se dizer de quando a taxa está baixa, há estímulo do consumo.

Portanto, é vital entender o melhor momento para consumo considerando as premissas de mercado juntamente as necessidades pessoais. No momento que vai comprar algo, você considera a taxa de juros e como ela impactará o custo do bem que está adquirindo? O quanto de fato ele vai custar para você? Existem muitas peças do mercado direcionando a compra em 12 vezes, 24 vezes, entre outros. É preciso saber se haverá juros e quanto será. Diante disso refletir se faz mais sentido adquirir o bem à vista, acumulando mensalmente o recurso até atingi-lo ou comprar a prazo e assumir os juros. Isso é uma decisão de consumo. Para isso, você precisa considerar o seu planejamento financeiro e sua capacidade para honrar estes pagamentos mensais.

Reflita, você é capturado pelas promoções e se endivida ou o seu consumo é realizado de forma planejada?

Não basta considerar apenas o valor da parcela. É preciso compreender o valor total de acordo com o prazo se estará de acordo com sua capacidade de renda x despesas.

Isto posto, complementarmente no estudo apresentado pelo Caderno Escolhas e Dinheiro (2018) foi apurado que o brasileiro utiliza o consumo como forma de linguagem social, ou seja, consumo para poder se comunicar.

Analise sua vida considerando seus hábitos de consumo. Você se encaixa neste cenário?

O consumo em si traz várias mensagens, como saber economizar ou não, ter poder aquisitivo ou não, “estar na moda” ou não.

Vamos considerar para reflexão o espaço que a tecnologia conquistou na sociedade. Eu lhe pergunto, quantas vezes você trocou de celular por um modelo novo ter sido lançado? Quantas vezes você comprou uma roupa ou sapato apenas porque “estava na moda”?

Sim, o dinheiro é seu e você pode fazer com ele o que quiser!

Meu papel aqui é fazer você refletir. Você realmente tinha necessidade de comprar todos as coisas que adquiriu no último ano? Se a resposta for não, então por que adquiriu? Era para ter a sensação de conexão, pertencimento, fazer parte de algo?

Refletir sobre isso é fundamental dado que estes tipos de consumo geralmente não estão previstos no orçamento, e, portanto, são despesas adicionais no planejamento financeiro. Custos adicionais tendem a fazer você se desviar do objetivo proposto. Essa é a questão!

Eu não estou falando para não comprar, se for seu desejo adquirir siga em frente, mas de forma planejada!

Suplementarmente destaco a influência de sua família e círculo social. A forma na qual você foi criado, a educação que recebeu e as pessoas nas quais convive também influenciam no seu processo de tomada de decisão de consumo. Afinal, são os exemplos que observa ao longo do tempo.

Você segue os preceitos e/ou comportamentos de seu pai, sua mãe ou algum amigo? São eficientes para você? Se sim, ótimo! Se não, que tal criar o “seu jeito”?

Diante do exposto é importante conhecer como as suas percepções afetam suas escolhas. Para se ter um planejamento financeiro eficaz é necessário que nossas necessidades, nossos objetivos e nossas escolhas estejam conectados e alinhados. Na prática, foi evidenciado que não é exatamente isso que acontece, pois, cada pessoa, considera suas regras e valores com significados próprios. Por isso, é fundamental refletir sobre cada decisão de consumo para estar mais consciente de suas escolhas financeiras!

Agora que tem conhecimento das influências no processo de consumo, fique atento para você não cair nas próprias armadilhas! Tome suas decisões de forma racional. Faça o seu planejamento financeiro pessoal e siga-o!

Seja protagonista da sua vida financeira!

Até a próxima!

*Superintendente Comercial e Estratégia de Negócio na Matarazzo Investimentos, Especialista em Investimentos certificada com o CFP®, MiFID II, CAMS e autora do livro “Planejamento Financeiro: Você no Controle!”.

View this post on Instagram